by Club VI

(Advertorial)

ภาพรวมธุรกิจ

บริษัทเอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) (“SCGP” หรือ “บริษัทฯ”) เป็นบริษัทโฮลดิ้งที่ถือหุ้นในบริษัทที่ให้บริการโซลูชันด้านบรรจุภัณฑ์แบบครบวงจรในภูมิภาคอาเซียน ทั้งบรรจุภัณฑ์จากเยื่อและกระดาษ (Fiber-based Packaging) วัสดุสมรรถนะสูงและพอลิเมอร์ (Performance and Polymer Packaging) และภาชนะบรรจุอาหาร (Food Service Products) พร้อมบริการออกแบบการพิมพ์และโซลูชันอื่น ๆ ที่มีความหลากหลาย

จากจุดเริ่มต้นในปี 2558 ที่มีการปรับเปลี่ยนโครงสร้างจากธุรกิจเดิมซึ่งโฟกัสเฉพาะผลิตภัณฑ์กระดาษ ให้เป็นธุรกิจบรรจุภัณฑ์ที่มีการนำเสนอโซลูชันและนวัตกรรมบรรจุภัณฑ์แบบครบวงจรมากขึ้น ทำให้ SCGP กลายเป็นผู้ผลิตในระดับภูมิภาคและเป็นหนึ่งในธุรกิจดาวรุ่งของเอสซีจี ที่มีผลการดำเนินงานเติบโตอย่างต่อเนื่อง

ปัจจุบันการดำเนินงานของ SCGP ประกอบด้วยสองธุรกิจหลัก ได้แก่ (1)สายธุรกิจบรรจุภัณฑ์แบบครบวงจร (Integrated Packaging Chain) และ (2)สายธุรกิจเยื่อและกระดาษ (Fibrous Chain)

SCGP เป็นผู้ให้บริการชั้นนำด้านบรรจุภัณฑ์แบบครบวงจรขนาดใหญ่ในภูมิภาคอาเซียน ปัจจุบันบริษัทฯ มีลูกค้าจำนวนมาก จากกลุ่มลูกค้าที่มีตั้งแต่บรรษัทต่างชาติ บริษัทชั้นนำระดับประเทศ รวมถึงผู้ประกอบการธุรกิจขนาดเล็กและขนาดกลาง (SMEs)

นอกจากนี้ ฐานลูกค้าของ SCGP ยังอยู่ในอุตสาหกรรมที่หลากหลาย ไม่ว่าจะเป็นอีคอมเมิร์ซ ธุรกิจฟู้ดเดลิเวอรี่ ธุรกิจเฮลท์แคร์ ไปจนถึงกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ โดย 52% ของรายได้จากการขายมาจากลูกค้าภายในประเทศ และอีก 48% เป็นรายได้จากการดำเนินธุรกิจในต่างประเทศ สำหรับงวดหกเดือนสิ้นสุดวันที่ 30 มิถุนายน 2563 ปัจจัยเหล่านี้ส่งผลให้โครงสร้างธุรกิจของ SCGP ยากที่จะลอกเลียนแบบ

ธุรกิจของ SCGP ให้บริการและจัดจำหน่ายบรรจุภัณฑ์ให้แก่กลุ่มผู้ประกอบการและบริษัทฯ ยังมุ่งเน้นการพัฒนานวัตกรรมให้สามารถตอบสนองทั้งความต้องการของลูกค้าที่เป็นผู้ประกอบการและไลฟ์สไตล์การใช้งานของผู้บริโภค โดยปัจจุบันรายได้ จากการขายกว่า 70% ของ SCGP อยู่ในกลุ่มสินค้าในชีวิตประจำวันของผู้บริโภค รวมถึงได้รับแรงเสริมจากการเปลี่ยนแปลงพฤติกรรมการใช้ชีวิตของผู้บริโภคที่มีการหันมาซื้อของผ่านช่องทางออนไลน์ และสั่งอาหารผ่านฟู้ดเดลิเวรีเพิ่มมากขึ้น และถือเป็นกลุ่มธุรกิจที่มีอัตราการเติบโตสูง

โดยในอนาคต SCGP ก็มีโครงการที่จะนำเงินส่วนหนึ่งที่ได้จากการระดมทุน IPO ไปใช้ในการขยายธุรกิจ ซึ่งจะทำให้บริษัทฯ มีศักยภาพในการเติบโตไปกับอัตราการบริโภคโดยรวมภายในประเทศ

ในส่วนของโครงการในอนาคต SCGP ได้พัฒนาแผนกลยุทธ์ในการควบรวมกิจการ (Merger and Acquisition (M&A)) โดยมุ่งเน้นไปที่การขยายธุรกิจ การเพิ่มความหลากหลายของผลิตภัณฑ์หรือวัสดุพื้นฐานในการผลิต การเข้าสู่ตลาดใหม่ ๆ ที่จะช่วยส่งเสริมผลิตภัณฑ์เดิมของบริษัทฯ การสะสมและพัฒนาเทคโนโลยี ทักษะ และความชำนาญใหม่ ๆ เพื่อเสริมสร้างความแข็งแกร่งและการเติบโตทางธุรกิจ

นอกจากนี้ จากแนวโน้ม “เมกะเทรนด์” ทางเศรษฐกิจที่กำลังเปลี่ยนแปลงรวดเร็ว โดยเฉพาะเทรนด์อีคอมเมิร์ซในกลุ่มประเทศที่ SCGP ประกอบธุรกิจอยู่ ไม่ว่าจะเป็นประเทศไทย ประเทศอินโดนีเซีย ประเทศเวียดนาม และประเทศฟิลิปปินส์ ซึ่งจากข้อมูลของ ฟรอส์ท แอนด์ ซัลลิวัน คาดว่าความนิยมในการซื้อของออนไลน์ใน 4 ประเทศนี้จะเติบโตกว่าปีละ 14.5% ในช่วงระหว่างปี 2562-2567

ผลการดำเนินงานที่ผ่านมา

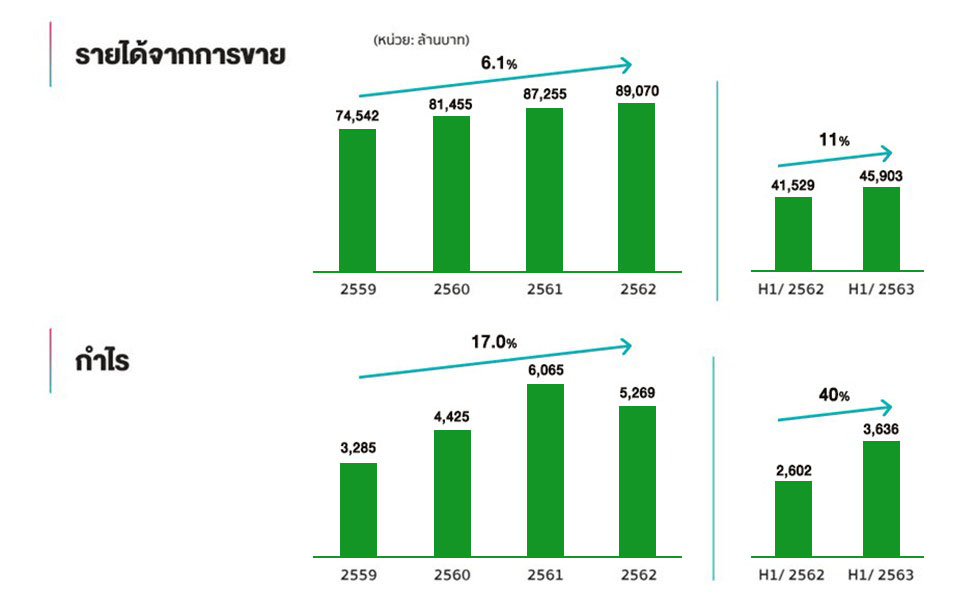

นอกเหนือจาก “ปัจจัยเชิงคุณภาพ” อีกสิ่งหนึ่งซึ่งมีความสำคัญไม่แพ้กัน คือ “ปัจจัยเชิงปริมาณ” อันได้แก่ ผลประกอบการและอัตราส่วนทางการเงินของบริษัทฯ เมื่อมองผลประกอบการย้อนหลังในช่วงปี 2559-2562 พบว่า SCGP มีรายได้จากการขายที่เติบโตต่อเนื่อง โดยคิดเป็นอัตราการเติบโตประมาณ 6.1%

ขณะที่กำไรสุทธิมีอัตราการเติบโตกว่า 17.0% ซึ่งแสดงถึงความสามารถในการบริหารจัดการต้นทุนการเพิ่มประสิทธิภาพและการเติบโตของธุรกิจตลอดระยะเวลาที่ผ่านมาได้เป็นอย่างดี และล่าสุดในช่วงครึ่งปีแรกของปี 2563 SCGP มีรายได้จากการขายทั้งสิ้น 45,903 ล้านบาท เติบโตร้อยละ 11 จากช่วงเดียวกันของปีที่ผ่านมา

รายละเอียดเกี่ยวกับการเสนอขายหลักทรัพย์

การเสนอขายหุ้นสามัญต่อประชาชนเป็นการทั่วไปเป็นครั้งแรกในครั้งนี้ เป็นการเสนอขายหุ้นสามัญเพิ่มทุนจำนวนไม่เกิน 1,127,550,000 หุ้น มูลค่าที่ตราไว้หุ้นละ 1 บาท คิดเป็นสัดส่วนร้อยละ 26.5 ของจำนวนหุ้นสามัญที่ออกและชำระแล้วทั้งหมดของบริษัทฯ ภายหลังการเสนอขายหุ้นสามัญในครั้งนี้ (ไม่รวมจำนวนหุ้นที่ผู้จัดหาหุ้นส่วนเกินอาจใช้สิทธิซื้อหุ้นสามัญเพิ่มทุนจากบริษัทฯ ในกรณีที่มีการจัดสรรหุ้นส่วนเกิน)

หาก ณ วันปิดการเสนอขายหุ้นทั้งหมดจำนวน 1,127,550,000 หุ้น มีผู้จองซื้อหุ้นเป็นจำนวนมากกว่าหุ้นทั้งหมดที่เสนอขายดังกล่าว อาจมีการจัดสรรหุ้นส่วนเกิน (Over-Allotment) จำนวนไม่เกิน 169,130,000 หุ้น ซึ่งหุ้นส่วนเกินดังกล่าวจะมีจำนวนไม่เกินร้อยละ 15 ของจำนวนหุ้นที่เสนอขายในครั้งนี้ อย่างไรก็ดี จำนวนหุ้นที่เสนอขายสุดท้ายจะขึ้นอยู่กับดุลยพินิจของบริษัทฯ ผู้จัดการการจัดจำหน่ายและรับประกันการจำหน่ายและผู้ซื้อหุ้นเบื้องต้นในต่างประเทศ (ถ้ามี)

มุมมองของ Club VI

วอร์เรน บัฟเฟตต์ สอนว่า ให้ลงทุนในบริษัทที่มี “ความได้เปรียบในการแข่งขัน” ซึ่งเป็นสิ่งที่ SCGP มีอยู่ในระดับค่อนข้างสูง ในสนามแข่งขันทั้งในประเทศไทยและภูมิภาคอาเซียน อันเกิดจากโครงสร้างธุรกิจซึ่งยากจะลอกเลียนแบบได้ มีประสิทธิภาพในการผลิตที่ดี อีกทั้งบริษัทฯ ยังเป็นที่เชื่อถือในหมู่ผู้บริโภค มีผลิตภัณฑ์ที่หลากหลายตอบโจทย์ลูกค้าได้แทบทุกอุตสาหกรรม ตลอดจนอยู่ในเครือบริษัทที่มีรากฐานมั่นคงและทำธุรกิจมายาวนาน

อย่างไรก็ตาม ต้องไม่ลืมว่า บริษัทฯ ยังคงต้องใช้เม็ดเงินลงทุนเพื่อสร้างการเติบโต เพราะการขยายธุรกิจย่อมต้องใช้เงินทุนก้อนโตเพื่อแลกมา จึงควรระมัดระวังเรื่อง “หนี้สิน” หากอัตราส่วนหนี้สินต่อทุนสูงขึ้นเรื่อย ๆ ภาระดอกเบี้ยก็ย่อมเพิ่มขึ้น และบริษัทฯ ก็ต้องแบกรับความเสี่ยงมากขึ้นอย่างหลีกเลี่ยงไม่ได้

แต่เมื่อย้อนดูผลการดำเนินงานในอดีต จะพบว่ารายได้และกำไรของ SCGP ค่อนข้างมีความสม่ำเสมอ จึงยังมีความเป็นไปได้สูงที่บริษัทฯ จะลากเส้นการเติบโตต่อไปในอนาคต อันเป็นผลจากเทรนด์ของอุปสงค์บรรจุภัณฑ์ในภูมิภาคที่กำลังเป็นขาขึ้น ประกอบกับการที่ SCGP มีความพร้อมที่จะคว้าโอกาสเหล่านั้น ไม่แพ้รายอื่นๆ ในอุตสาหกรรมอีกด้วย

โดยสรุป แม้จะมีความท้าทายหลายประการ แต่ต้องถือว่า SCGP เป็นบริษัทพื้นฐานดีธุรกิจมีความน่าสนใจลงทุนและมีศักยภาพเติบโตไปกับอุตสาหกรรมอีกหลายประเภท ทั้งนี้ นักลงทุนควรศึกษาและติตตามภาพรวมของธุรกิจที่อาจมีการเปลี่ยนแปลงอยู่เสมอให้เข้าใจถ่องแท้

—————————-

[หมายเหตุ : บทความนี้ไม่ได้มีเจตนาชี้นำหรือแนะนำให้ซื้อ ถือหรือขายหุ้นแต่อย่างใดผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน]