โดย สุภศักดิ์ จุลละศร

นักเล่นหุ้นส่วนมากคุ้นเคยกับหลักการ “buy low, sell high” หรือ “ซื้อถูก ขายแพง” ด้วยเหตุนี้พอหุ้นที่หมายตามีราคาลดลง พวกเขาก็จะเข้าซื้อและหวังว่าจะไปขายทำกำไรในอนาคต

กลยุทธ์การเข้าซื้อเมื่อหุ้น “ย่อตัว” และขายออกไปเมื่อมัน “เด้ง” สามารถใช้ได้ดีในยามที่ราคาหุ้นเป็นไซด์เวย์ (sideway) คือ แกว่งตัวอยู่ในกรอบ หรือถ้าเป็นขาขึ้นก็ยิ่งดี เพราะเวลาเด้ง มันจะได้เด้งยาวๆ ทำกำไรได้เป็นกอบเป็นกำ หากจะกล่าวว่า นี่คือกลยุทธ์พื้นฐานของนักเล่นหุ้นส่วนมากในตลาดก็คงจะไม่ผิดนัก

อย่างไรก็ตาม กลยุทธ์นี้อาจทำให้เกิดหายนะได้ หากว่าเรา “อ่านเกมไม่ขาด” แถมยังใช้กลยุทธ์ “เฉลี่ยต้นทุน” เสียอีกด้วย

ผมจะยกตัวอย่างพร้อมแสดงให้เห็นด้วยเรขาคณิต ว่าหายนะเกิดขึ้นได้อย่างไร…และบางทีคุณอาจตกใจที่ผลลัพธ์มัน “โหดร้าย” กว่าที่คิด

ตัวอย่าง บมจ.ภูผาถ่านหิน

บมจ.ภูผาถ่านหิน เป็นยักษ์ใหญ่ในแวดวงพลังงาน ชนิดที่ทุกโบรกเกอร์ต้องออกบทวิเคราะห์ และมีมุมมองเป็นบวกทั้งในแง่ความแข็งแกร่งและผลกำไร หากเราย้อนดูราคาหุ้นของภูผาถ่านหินจะพบว่าอยู่ในช่วงขาขึ้น

เมื่อมองย้อนไปในอดีต นักลงทุนต่างคิดว่า บมจ.ภูผาถ่านหิน เป็นกิจการชั้นยอด เพราะยอดขายและกำไรของบริษัทมีการเติบโตอย่างต่อเนื่อง ถ้าจะวัดกันด้วยอัตราส่วนทางการเงิน ค่า ROE (Return on Equity) ก็สูงกว่า 30% ค่าพีอี (Price-to-Earning) ก็ค่อนข้างต่ำเพียง 10 เท่า เรียกว่าเข้าตำราน่าซื้อทุกอย่าง พวกเขาเชื่อว่าสิ่งเหล่านี้สะท้อนออกมาในราคาหุ้นอย่างที่เห็น และยิ่งเห็นก็ยิ่งมั่นใจ

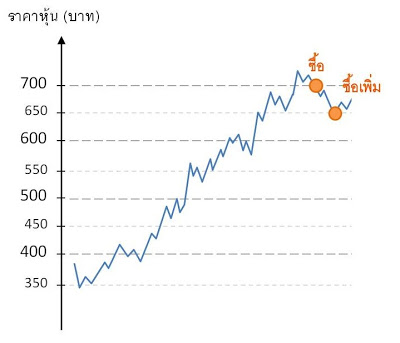

ฉะนั้น พอราคาหุ้นย่อตัวลงมาที่ 700 บาท พี่อ้น นักลงทุนมือใหม่เลยเข้าซื้อไว้ก่อน 100 หุ้น และครั้นราคาหุ้นตกลงมาที่ 650 บาท เขาก็จัดไปอีก 100 หุ้น เพราะเห็นว่าเป็นโอกาสที่ได้ซื้อหุ้นดีราคาถูก

สิ่งหนึ่งที่ไม่มีใครเตือนพี่อ้น คือ โดยธรรมชาติของธุรกิจแล้ว กำไรของบริษัทขึ้นอยู่กับ “ถ่านหิน” ซึ่งจัดเป็นสินค้าโภคภัณฑ์ และถูกกำหนดราคาโดยตลาดโลก กล่าวได้ว่าถ่านหินมี “วัฏจักร” ของมัน และนั่นก็หมายความว่า บริษัทเองก็มีวัฏจักรของมันด้วยเช่นกัน และแม้บริษัทจะเก่งกาจเพียงใดก็ไม่อาจหลีกพ้นความจริงในข้อนี้

นี่คือสิ่งที่ “ตัวเลข” ไม่ได้บอกไว้!

การที่เขาโผล่เข้ามาแล้วเห็นขาขึ้นพอดี ทำให้คิดไปว่า ราคาหุ้นที่ลดลงเป็นแค่การย่อตัวของหุ้น … ทั้งที่จริงมันกำลังเข้าสู่ขาลง!

ถัวเฉลี่ยขาลง

นักลงทุนรายนี้คิดอยู่เสมอว่า หากเขาดึงต้นทุนให้ต่ำลงได้ โอกาสที่จะได้กำไรก็ย่อมจะสูงขึ้น ซึ่งนั่นก็ทำให้เขาพยายามซื้อหุ้นเพิ่ม เพื่อเฉลี่ยต้นทุนให้ต่ำลง

ฟังดูเผินๆ ก็ไม่น่าจะมีอะไรเสียหายใช่ไหมครับ แต่ปัญหาก็เกิดขึ้นจนได้ เพราะหุ้นตัวนี้กำลังอยู่ในขาลง และนี่ก็คือสิ่งที่เกิดขึ้นในเวลาต่อมา

การซื้อหุ้นขาลง แม้เราจะได้ซื้อหุ้นในราคาที่ต่ำลง แต่ต้นทุนเฉลี่ยของเราก็ไม่ได้ลดลงเร็วเท่ากับราคาหุ้น เหตุเพราะว่ามีหุ้นล็อตแรกๆ ที่ซื้อไว้เมื่อตอนราคาสูงคอยเป็นตัวถ่วงอยู่

มิหนำซ้ำพอราคาหุ้นปรับตัวลดลงมาถึงจุดหนึ่ง ซึ่งผมเรียกว่าเป็น “surrender price” หรือ จุดยอมแพ้ อาจจะด้วยเงินหมดหรือถอดใจก็ตามที

การซื้อหุ้นเพื่อถัวเฉลี่ยต้นทุนก็สิ้นสุดลง นักลงทุนส่วนมากจะไม่ยอมขายหุ้นทิ้งเพื่อคัทลอส แต่กลับยอมถือหุ้น “ติดดอย” และรอคอยจนกว่าราคาหุ้นจะดีดกลับขึ้นมาเท่าทุน พวกเขาถึงจะยอมขายหุ้นเหล่านั้นไป

เรขาคณิตของการซื้อหุ้นถัวเฉลี่ย

อธิบายผลขาดทุนจากการซื้อหุ้นถัวเฉลี่ยในกรณีข้างต้นได้ดังนี้

เราอาจคิดว่า อู้หู! แทนที่จะขาดทุนสองหมื่น ไปๆ มาๆ พี่อ้นขาดทุนถึงห้าหมื่นบาท แต่… มันยังไม่จบครับ กล่องสี่เหลี่ยมที่ผมเรียงให้ดูมีลักษณะคล้าย สามเหลี่ยมขั้นบันได สังเกตว่าผมเรียงกล่องให้ดูถึงแค่ surrender price เท่านั้น ซึ่งยังไม่ถึงครึ่งหนึ่งของหายนะเลยด้วยซ้ำ

หากเราไล่นับกล่องสี่เหลี่ยมก็จะพบว่า เมื่อถึงวันที่ราคาหุ้นภูผาถ่านหินลงมาอยู่ที่ 350 บาท ผลขาดทุนทั้งหมดจะเท่ากับ 50000 + 60000 = 110,000 บาท ทั้งที่แรกเริ่มเดิมทีเขาลงทุนด้วยเงินแค่ 70,000 บาทเท่านั้น! และเหตุที่เป็นเช่นนี้ก็เพราะการซื้อหุ้นเพิ่มของเขานั่นเอง

เพื่อความชัดเจนผมจะชี้ให้เห็นเป็นกรณีไปนะครับ

กรณีแรก ซื้อล็อตแรกครั้งเดียว (100 หุ้น) แล้วทนถือเรื่อยมา ไม่มีการซื้อถัว

ต้นทุนของพี่อ้นจะอยู่ที่ 700 บาท และเมื่อราคาหุ้นตกลงเรื่อยมาจนอยู่ที่ 350 บาท เขาก็จะขาดทุน 50% คิดเป็นตัวเงิน (700 – 350) x 100 = 35,000 บาท

กรณีที่สอง เข้าซื้อรวม 4 ครั้ง ครั้งละ 100 หุ้น แล้วทนถือต่อมา

ต้นทุนเฉลี่ยจะอยู่ที่ 625 บาท ซึ่งเมื่อราคาหุ้นตกลงมาที่ 350 บาท เขาก็จะขาดทุน 44% คิดเป็นตัวเงิน (625 – 350) x 400 = 110,000 บาท

สิ่งที่ผมอยากให้สังเกต คือ แม้พี่อ้นจะลดเปอร์เซ็นต์การขาดทุนจาก 50% เหลือ 44% ได้ด้วยการซื้อหุ้นถัวเฉลี่ย แต่ในแง่จำนวนเงินที่ขาดทุนกลับเพิ่มทะลักล้นจาก 35,000 ไปเป็น 110,000 บาท

ยิ่งอัดเพิ่ม ยิ่งตายอนาถ

วิธีหนึ่งที่นักลงทุนหลายท่านชอบปฏิบัติกัน คือ ยิ่งหุ้นตกยิ่งซื้อมาก นัยว่าต้องการ “เกทับ” และเอาคืนให้เร็วที่สุด เป็นต้นว่าเริ่มซื้อครั้งแรก 100 หุ้น พอหุ้นตกลงมาก็เลยซื้อเพิ่ม 200 หุ้น และพอหุ้นตกมาอีก คราวนี้อัดเต็มๆ 400 หุ้น เป็นต้น

การ “อัดเพิ่ม” ในลักษณะนี้ทำให้ต้นทุนเฉลี่ยของเราลดลงมาเร็วกว่าปกติ ซึ่งก็หมายความว่า หากราคาหุ้นมีการเด้งขึ้น โอกาสที่เราจะกลับไปเท่าทุนก็มีมากขึ้น

อย่างไรก็ตาม ในภาวะที่หุ้นเป็นขาลง การ “เด้งขึ้น” ของราคาหุ้นย่อมจะสั้นกว่าการ “ทรุดลง” …

ไอเดียเด็ดๆ ที่ว่าจะรอขายตอนหุ้นเด้งขึ้นนั้น บางครั้งมันก็เด้งเพียงแค่นิดเดียว ก่อนที่จะทรุดยาวต่อไป โดยมากไอเดียจึงเป็นได้แค่ไอเดียเท่านั้น

การซื้อหุ้นอัดเพิ่มโดยไม่คำนึงถึงแนวโน้มผลประกอบการในระยะยาว จัดได้ว่าเป็นอันตรายอย่างยิ่ง เพราะแทนที่เราจะเสียหายเพียงแค่ 100 หุ้น เราอาจต้องเสียหายเป็นพันๆ หุ้นเลยก็ได้ ถ้าอัดเพิ่มครั้งแล้วครั้งเล่า ราคาหุ้นก็ยังคงดิ่งลงนอกจากนี้ เนื่องจากคนเราย่อมมี resource ที่จำกัด (ซึ่งในที่นี้ก็คือเงิน)

การพยายามซื้อถัวเฉลี่ยด้วยวิธี “อัดเพิ่ม” ยังจะทำให้เราไปถึง surrender price เร็วขึ้น และนั่นก็ทำให้ “พื้นที่สี่เหลี่ยม” ใหญ่ขึ้น ผลขาดทุนโดยรวมก็จะยิ่งมากขึ้น

จากตัวอย่างการอัดเพิ่มนี้ ถ้าเรานับกล่องสี่เหลี่ยมใต้ surrender price เราจะนับได้ถึง 28 กล่อง และหากนับรวมทั้งหมดจะได้ 39 กล่อง! แต่อันที่จริงแค่เทียบรูปนี้กับรูปก่อนหน้าก็พอกะด้วยสายตาได้ว่า การอัดเพิ่มทำให้จำนวนกล่องของเรามากขึ้น และยิ่งจำนวนกล่องเยอะก็แปลว่ายิ่งขาดทุนมาก

การอัดหุ้นเพิ่มยิ่ง “มาก” และ “เร็ว” เท่าไหร่ก็ยิ่งตายอนาถเท่านั้น… จริงอยู่เราอาจขายหุ้นล็อตหลัง (ที่มีจำนวนมาก) ในจังหวะที่ราคาหุ้นเด้งขึ้น เพื่อทำกำไรสั้นๆ เอามาหักลบกับผลขาดทุนรวม แต่หากภาพรวมของหุ้นเป็น “ขาลง” เบ็ดเสร็จแล้วโอกาสเจ๊งมีมากกว่าเจ๊า

โดยส่วนตัวผมขอแนะนำว่า “ซื้อได้ถ้าเห็นว่าดี แต่อย่าซื้อเพื่อเฉลี่ยต้นทุน”

{kind=link}